안녕하세요. 오늘은 2차전지 관련주에 대해서 이야기해볼까 합니다.

제가 19년도 말 ~ 20년도 초에

삼성 SDI에 몰빵을 하고 싶었었는데요.

당시에 제가 유일하게 실수한 점은

중국의 'CATL'을

여러 중국의 반도체 기업들처럼

정부가 밀어주고 있는 '알맹이 없는 기업'으로

판단을 했다는 점.

오늘은 CATL의 이야기를 시작으로

국내 배터리 3사에 대해 이야기하고자 합니다.

1. ' 삼성 SDI는 왜 투자했었나?

당시에 국내 배터리 3사 중

'삼성 SDI'에 투자를 한 이유에 관해서

하나 하나 이야기 드릴 순 없지만

포인트 중 하나만 이야기하자면

'공장의 증설 속도'였습니다.

아무래도 국내 투자자라면

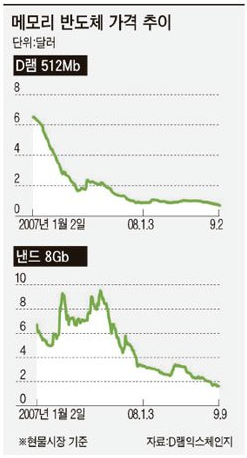

과거 'D램 시장'에서의 치킨 게임이

얼마나 힘들었는지 알고 계실 겁니다.

그러다 보니

당시에는 중국에서 전기차 보조금을 주니 마니

매월 전기차 판매량이나

2차전지 출하량이 왔다갔다 하던 시기.

개인적인 뷰는

'LG 화학'이 '반도체'를 놓친 아쉬움인지

매우 공격적으로 증설을 하는 모습이

2차전지가 본격적으로 개화한다면

'SK 하이닉스'와 같은

알짜배기 기업이 또 하나 탄생을 하겠다.

다만, 리스크가 매우 컸던 만큼

'관리의 삼성'이라는 명칭이 있는

'삼성 SDI', '삼성 후자'에 투자하는 것이 낫겠다고 판단.

특히 매출액을 늘리기 위해

마구 잡이로 수주를 하는 'LG 화학'과 달리

삼성 SDI는 수익성을 중심으로

착실히 수주해 나가고 있었으며

아무래도 '모바일 폰' 시장에서도

엘지 보단 삼성이 앞서 있었던 만큼

'대형 전지'가 아무리 망해도

'소형 전지'라도 살아 남지 않겠냐는 생각.

또, 한 번 '반도체' 시장에서 이겼던

DNA가 있는 삼성이

증설 타이밍을 기가 막히게 잡을 거라 생각.

이러한 걱정은 19년 당시

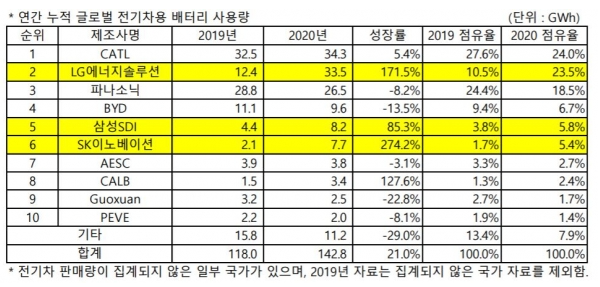

중국의 'CATL'과 일본의 '파나소닉'이

61.3%라는 과점 구조

특히, 중국의 푸쉬를 받는 'CATL'이나

당시, 테슬라와 협력 관계이던 '파나소닉'이 있는 한

한 동안 수익성을 내기 힘들지 않을까

생각한 부분도 있다.

당시 모든 투자자들이

2차전지 사업부의 흑자 전환이란 단어만

기다리고 있는 상황.

2. 중국의 'CATL'은 어떻게 세계 1~2위 권의 기업이 되었나?

국내의 삼성, LG, SK의 경우

각각에

'반도체', '전자', '정유&통신'이라는

확실한 캐시 카우를 바탕으로

'2차 전지' 시장에 뛰어 들 수 있었는데

도대체 2011년에 설립한

'CATL'은 어디서 이런 저력이 나오는가

배경을 알려면 CEO인 '쩡위췬'을 알아야한다.

중국 과학원 물리연구소 박사를 나오기도 한,

'쩡위췬'은

일본 TDK의 자회사인 SAE에 취업

'스마트폰을 겨냥한 배터리 기술'을 배우게 된다.

당시 배운 기술을 바탕으로

중국으로 돌아와

'ATL'이라는 기업을 세웠는데

전자기기에 매우 매우 관심이 있는 사람이라면

한 번 쯤은 들어 봤을 회사로

'스마트 폰'에 들어가는 배터리를 제조하는 회사이다.

현재도 영업을 하고 있으며

애플 서플라이 체인에 선택을 받고

이례적인 속도로 성장한 기업 중 하나.

'Amperex Technology Limited'

사실상 'CATL'의 전신이 되는 회사이다.

2011년도 이전에는

'모바일 폰' 시장을 노렸다면

현재의 '전기 자동차' 시장을 노린 회사

CATL의 기술력을 알려면

이 회사의 기술 원천에 대해서

알아봐야 하는데

그 뒷 배경에는

노벨 과학상을 10명 이상 배출한

'벨 연구소'가 있다.

여기서 구매한 '배터리 특허'를 바탕으로

지금까지 성장한 회사인데

이 기술을 바탕으로

'애플'향 배터리를 공급하는 데 성공

이후,

BMW에게 선택을 받고

'2차 전지' 부문에 공동 개발에 들어 갑니다.

당시에 '삼성 SDI'에 관심이 있던 저는

이러한 내용 관계는 알고 있었는데

단순히 BMW가 중국 시장에서 판매를 하기 위해서

의도적인 협력이라 생각했지

BMW가 CATL 외에도

삼성 SDI와의 협력을 이어가고 있었기에

기술력은 '삼성SDI'가 가지고 있고

그냥 들러리 수준으로 판단.

요즘 들어 나오고 있는 이야기는

2005년 일본의 TDK라는 '전자 기기'회사가

당시 ATL의 지분 100%를 인수 했는데

당시 14년도까지 ATL에서

적극적으로 CATL의 성장에 도움을 주었단 소문.

중국 정부의 의도적인 밀어주기에 더해

원천 기술은 '미국'에서

그 이후에는 '양질의' 일본 기술의 케어를 받으며

기술력을 키워 왔다는 것인데

현재도 ATL과의 관계는 유지되고 있으며

어떻게 생각하면

미국 + 일본 + 중국의 합작사라고

생각해도 될 정도의

성장 과정이 있었다는 것.

즉, 현재도 대놓고 보조금을 밀어주고 있는 입장과

CATL의 기술력이 더해져

이런 어마 무시한 기업이 탄생하게 된 것.

2020년 기준 매출액 8조 7,673억원

당기 순이익 9,760억원의

한국 3사에 비해

월등한 수익성을 보여주며

당연 세계 배터리 회사 중 가장 돋보이는 모습.

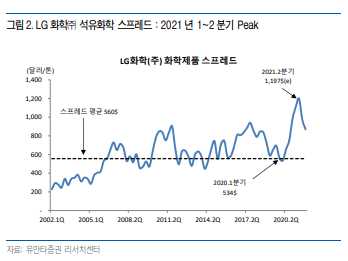

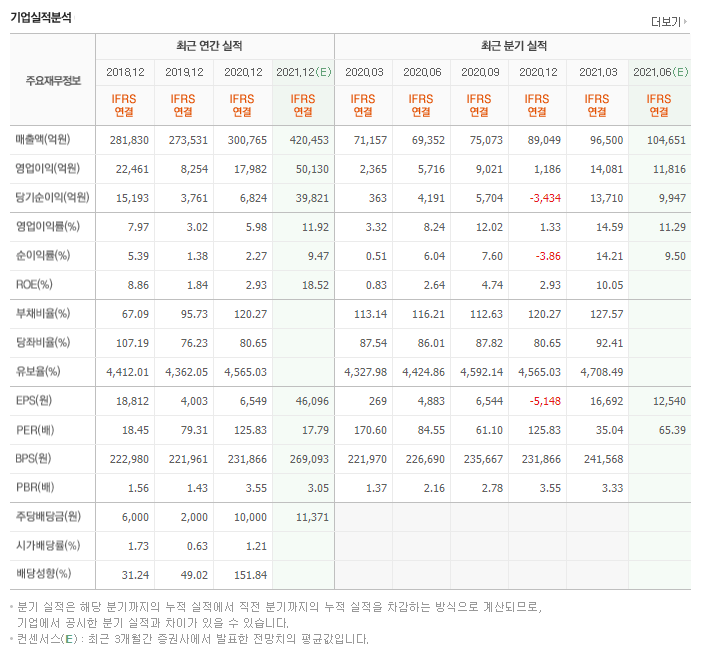

한수, 지금까지는 통했다. 'LG 화학' 다음 행보는

3. 중국의 'CATL'은 어떻게 세계 1~2위 권의 기업이 되었나?

LG의 신의 2차 전지에 올인하던

LG의 전략은 지금까지 보면

정말 '신의 한수'라 여겨지는 판단.

지난 05월 기준

'CATL'을 재치고 다시 한번 1위를 탈환한 상황.

굉장히 환호할 순간이나

'LG 에너지 솔루션'이 상장하기 전까지는

LG 화학에 접근하는 것은

한 번 생각해 봐야 할 문제

당장의 2분기

현대 자동차의 '코나 EV' 리콜 사태에 따른

일회성 충담금이 반영될 예정

그리고 곧, LG 에너지 솔루션의

분할 이슈가 존재하고 있는 상황에서

과감한 매수는 상당히 위험하지 않을까 생각.

아무래도 분할 이슈

LG화학의 주가가 하락 할 가능성이

조금은 더 높다고 봄.

점차 ESG가 대두되고 있는 상황에서

'2차 전지'가 빠진

LG화학에 직접 투자를 하는 투자자는

적을 것이라는 생각

기존에 엘지 화학에 투자했던 투자자는

사이클을 타긴 하지만

꾸준한 실적을 내는 '석유 화학 사업부'에 더해

구조적인 성장을 할거라 생각하는

'2차 전지 사업'에 투자한 것이기에

단, 분할 이후에도

LG화학을 올해 배당금은

11,000원 이상을 지급할 가능성이 높다.

4. 슬로우 스타터 SDI

저는 삼성SDI가 움직이는 타이밍이

굉장히 중요하다 생각하는데

뭐 당연히 삼성도

타이밍적 실수를 할 수 있겠으나

이건 좀 주관적인 믿음이다.

아무튼 최근

'스텔란티스'와 협력을 통해

미국으로 진출을 앞두고 있는 상황.

처음에 '스텔란티스'라길래

무슨 듣보 회사인가 했는데

지난번 PSA와 FCA 합병 이후에

사명을 바꾸었다고 한다.

합병은 알고 있었는데

사명 변경은 관심이 없어서 몰랐다.

삼성SDI는 따로 분할 이슈도

앞으로도 없을 것이고

현재 돌아가는 상황만 종합해보면

깔게 없는 매우 좋은 상황.

단점을 꼽자면

너무 좋다보니 이런 기대심이

주가에 빠르게 반영되고 있단 점인데

아무리 구조적 성장, 구조적 성장이라고

이야기 하지만

당장 내년에 전체 자동차 수요가 줄어 들지

배터리 쪽의 원료 가격이 폭등해서

수익성이 줄어들지

이런 돌발적인 이슈들까지는

알 수 없기에

현재 삼성SDI의 주가의 위치가

몇 년 정도 뒤까지의 실적을 반영한 주가인가를

각자 판단하는 것이 중요.

LG화학과 달리 매출액이

폭발적으로 늘어나고 있진 않으나

영업이익이 야금 야금 우성장하는 모습.

삼성 SDI의 올해 배당금은

예년 수준인 1,000원 정도로 전망.

고려아연 주가 및 전망

주식시장에 관심있는 분들이라면 2차전지 에 대해 많이 들어보셨을 겁니다. 오늘 알아볼 고려아연주가 또한 2차전지 사업에 뛰어들겠다고 밝혀 꾸준히 상승세를 보여주고 있습니다. 오늘

fastadopter.com

댓글